最近いろいろなところで耳にするようになった【株式投資】【NISA】【FIRE(経済的自立による早期退職)】。

言葉は見たり聞いたりするけど実際にはどんなことなのかあまりわかりませんよね?

この記事では【経済的自立】とはどんなシチュエーションのことを指すのかわかりやすく解説していきたいと思います。

経済的自立を目指したい方に向けての再現性の高い(失敗の少ない)株式投資についても書いていきます。

この記事を読んで、人生が変わるかもしれない株式投資の世界へ足を踏み入れてみましょう。

経済的自立 = 資産所得 > 支出

経済的自立の定義は【資産所得】が【支出】を上回っている状況といえます。

例えば、ひと月の支出が20万円とした場合、株式や不動産による資産収入が毎月20万円あれば経済的自立の達成です。

一月の支出が15万円であれば経済的自立へのハードルはかなり低くなります。

正確には病気や突発的な支出に備える必要もあるので、もう少し慎重なシュミレーションは必要ですがざっくりとした経済的自立の定義は上記のようになります。

経済的自立を達成することで「働く」ということへの選択肢が広がる

資産所得が支出を上回ることで起こることは「働く」という行為の選択肢に「働かなくても大丈夫」が加わります。

経済的自立を達成することで見える青空はきっと日本晴れだと思います。

『FIRE』(Financial Independent Retire Early)

経済的自立を果たし、早期退職を迎えて自由な人生を達成することを『FIRE』と呼びます。

「Financial Independent 」で経済的自立。「Retire Early」で早期退職を指します。

それぞれの頭文字を取って『FIRE』です。

FIREはそれぞれのスタイルに合わせて数種ある

| 種類 | 特徴 |

|---|

| Fat FIRE | ゆとりある(高水準な)生活を目指すFIRE。 仕事を辞めた後も贅沢や余裕のある生活を送れるよう、多めの資産形成を目指す。 例:高級旅行・高額趣味を続けられる |

| Lean FIRE | 最低限の支出・質素な生活でFIREを目指す。 例:ミニマリスト・地方移住・徹底節約 |

| Barista FIRE | 資産の運用益+パートタイムや軽い仕事(例:カフェ店員)で生活費を補うスタイル。 完全リタイアせず、柔軟に働きながら経済的自由を得る |

| Coast FIRE | 若いうちにある程度の資産を築き、その後は資産の成長に任せてフルタイム労働から解放されるスタイル。 必要最小限だけ働く・気楽な仕事にシフト |

| Slow FIRE | ゆっくり資産形成し、通常の定年より少し早めにFIREする。 無理な節約をせず、時間をかけて目指す穏やかなスタイル |

どのタイプのFIREを目指すかは個々の幸せの価値観で決められると考えています。

FIRE達成のための資産所得の形成方法のおすすめはインデックス投資

資産所得の形成は簡単ではありませんが時間を味方につけることで達成可能になります。

宝くじやギャンブルのような一か八かの再現性の低い方法ではなくコツコツとインデックス投資を積み上げて、大きな資産形成を目指しましょう。

インデックス投資を知ってリスクを最小限におさえよう

わたし自身がインデックス投資を始めてから早いもので5年が経ちました。

新型コロナウィルによるコロナショックの半年前となる2019年の秋からインデックス投資をスタートしました。

買い付けの方法として選択したのは、毎月決まった金額をインデックスファンドに投資する「ドルコスト平均法」を用いた定番の方法です。

最初は不安がなかったわけではありませんが約5年間の積立投資を続けた結果、現在の投資成績はプラスとなっています。

これから先の投資成績が常にプラスである保証はありませんが、インデックス投資を続けて【経済的自立】を目指していきたいと考えています。

*この記事による内容で投資結果に損が生じる可能性があります。最終的な投資判断はご自身の責任において行なっていただきますようにお願い申し上げます。

インデックス投資は資産増加のための再現性の高い投資手法だと知ろう

まずはインデックス投資の前提についてお話します。

- インデックス投資はインデックスファンドへの投資

- インデックスファンドは日経平均などの「指数」に連動した投資成績を目指すファンド

- 投資期間15年以上の長期投資による資産増加を目的とする

インデックス投資は指数に連動した投資成績を目標にしている投資ファンドへの投資

日本で最も有名な株式指標に「日経平均」がありますが、その「日経平均」の値動きに連動した投資成績を目標としたファンドを『インデックスファンド』と呼びます。

ファンドに名前をつけるなら「日経平均に連動して結果を出す株式投資ファンド」といったところです。

Q なぜインデックスファンドへの投資をおすすめするのか?

A 長期的にみて経済は成長すると考えるから

上記では「日経平均」を例にあげましたが実際にわたしたちが投資するのは「世界の経済に連動した投資ファンド」です。

【全世界株式インデックスファンド】です。

この全世界株式インデックスファンドは世界中の優良な企業への投資を一括で行うことができます。

インデックスファンドに含まれる投資対象となる企業を「組み込み銘柄」と呼びます。

下記の表にある企業が全世界株式インデックスファンドの組み込まれている上位企業になります。

| 企業名 | 国 | 業種 |

|---|---|---|

| Apple | アメリカ | IT(情報技術) |

| Microsoft | アメリカ | IT(情報技術) |

| Amazon.com | アメリカ | 一般消費財(Eコマース) |

| NVIDIA | アメリカ | IT(半導体) |

| Alphabet (Google) | アメリカ | コミュニケーションサービス |

| Berkshire Hathaway | アメリカ | 金融 |

| Meta Platforms | アメリカ | コミュニケーションサービス |

| Tesla | アメリカ | 一般消費財(自動車) |

| Eli Lilly | アメリカ | ヘルスケア(製薬) |

| TSMC(台湾積体電路製造) | 台湾 | IT(半導体) |

組み入れ上位の企業を見ていくとほとんどがアメリカであることに気が付きます。

そこでもう一つのインデックスファンドが登場します。

「米国株式インデックスファンド(S&P500)」です。

米国大型株500社が投資対象。米国経済の代表となる指標で最も人気のインデックスファンドです。

経済は時間をかけて成長する。の考えに基づき、成長の期待値が高いインデックスファンドに投資します。

*投資対象が世界や海外と聞いて驚くかもしれませんがこれが最も失敗する可能性の低い投資だと考えられます。

インデックス投資は長期投資!15年後の資産増加を目的にコツコツと始めよう

インデックス投資は失敗する可能性が低い投資ではありますが、成功の確率を上げるためにいくつかのルールを守る必要がありあります。

- ❶15年以上の長期投資であることを胸に刻み込む。

-

インデックス投資のおける全世界株と米国株は15年間の長期で見ると、どのタイミングで始めてもプラスの結果になっています。あくまでも過去のデータによるもので未来のことはわかりませんが再現性の高い投資手法であると考えられます。

参考:株式会社アルビノ 積立投資シュミレーション - ❷10年以内に発生する出費は貯金で備える。使う予定のない余剰資金で行う。

-

こどもの進学資金やマイカーの購入資金などが10年以内に必要になる場合には貯金を優先しましょう。

インデックス投資を開始して10年間は思ったように投資リターンが得られない可能性があります。

投資は老後に備えた貯金など、使う予定のないお金で行いましょう。 - ❸余剰資金から毎月おなじ金額を投資する積立投資によって行う。

-

理論上は多くの資金を一括で投資する「一括投資」が効率よく資金を増やすとされています。

*参考記事ができたらリンクします。

一括投資にはメリットもあると考えますが投資初心者にとって余剰資金(貯金)の多くを一度に市場に投入するのは精神的な不安を感じると思います。

精神的な安定を保ちつつ、インデックス投資を続けるには毎月の収入から決まった余剰金額を投資する積立投資が精神的に安定を保てます。

株価の暴落があって株価が下落しても株が【安く買える=たくさん買える】ので将来的な資産増加に一役買ってくれることと思います。 - ❹ドルコスト平均法について学び、為替リスクも受け入れる。(参考記事が書けたらリンクします。)

-

全世界株ファンドや米国株ファンド(以下、ファンドと表記)を購入するときには証券口座に日本円を入金して購入することになります。

一見してファンドの購入は日本円でできそうですが、実際のファンドの購入には米国ドルが使われています。

下記のような順番で取引が実施されるため為替リスクがあることも知っておく必要があります。

1️⃣ 投資家が日本円でファンドを購入

あなたがSBI証券・楽天証券などで「emaxis slim 全世界株式インデックスファンド」などを日本円で買い付け2️⃣ 運用会社(例:楽天投信投資顧問)が日本円を受け取る

3️⃣ 運用会社が必要に応じて日本円を米ドル等に為替両替

👉 ここが「実質的に米ドルに変わるタイミング」- 全世界株ファンドのベース資産を買うため

- 為替取引は1日1回まとめて実施するケースが多い

- 実際に為替が行われるのは「約定日の翌営業日あたり」が一般的

4️⃣ 運用会社が米ドルで海外ETFや海外株式を購入

例:

楽天VTなら → 米国ETF「VT(Vanguard Total World Stock ETF)」を米ドルで買う5️⃣ ファンドの純資産として保有 → あなたの保有口数に反映

ファンドの買い付けの途中で【円】から【ドル】への両替が行われていることがわかります。

為替は常に変動するので”為替リスク”が存在することも認識しておいてください。 - ❺暴落相場は訪れることを知り、暴落相場も受け入れて積み立て投資を続ける。

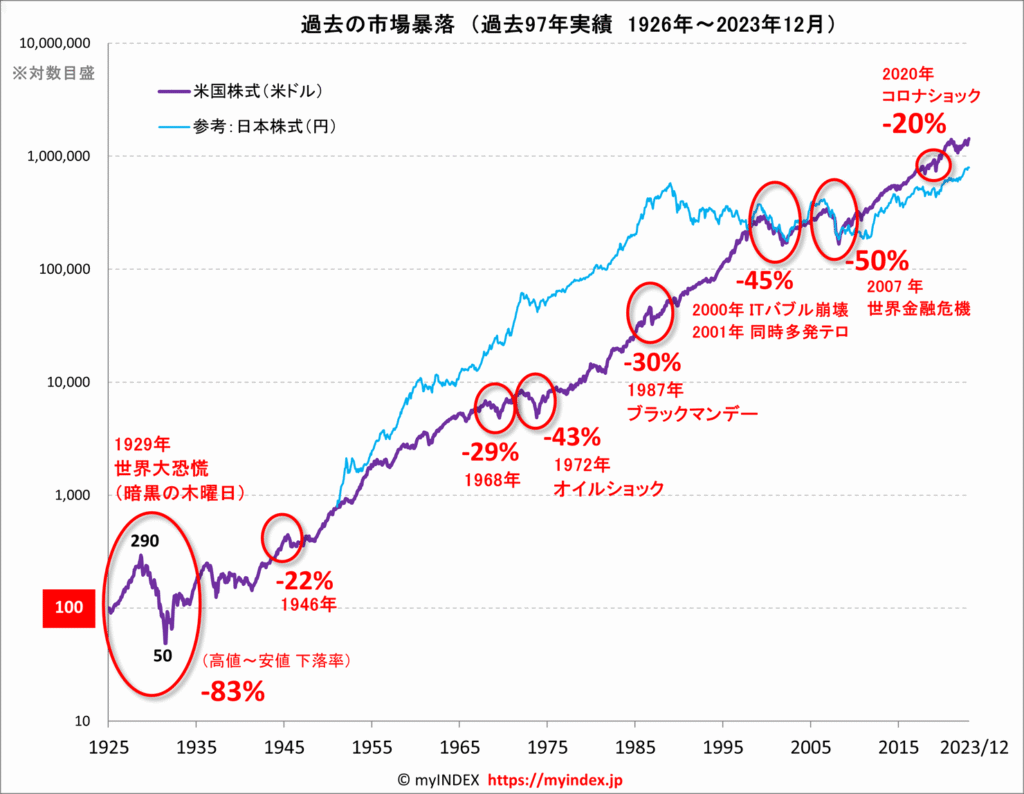

-

下のチャートは株式市場における暴落相場の記録です。

-

出典元:https://myindex.jp/ -

株式投資には暴落は起きて当たり前という心構えが必要です。

暴落相場でのインデックス投資家の取るべき行動はひとつ。

「いつもと変わらずたんたんと積み立てる」です。

暴落相場で感情が揺さぶられて夜も寝れないようならそれは投資にお金を注ぎ込み過ぎかもしれません。

NISAについて知ろう

NISAは日本人の株式投資への参加を増やすために始まった制度です。

通常、株式投資で得た利益には20%ほどの税金がかかります。その20%の税金を免除することで投資への参加者を増やそう、というわけです。

参考資料:金融庁のNISA特設サイト

- 年間の投資金額に上限がある。(成長投資枠で240万円・積立投資枠で120万円=年間360万円が上限)

- 数年をかけて積み上げた投資金額の上限は1800万円。

- 投資対象は金融庁が選別したファンドや株式に限定されている。

税金が免除されるのは大きなメリットです。

これから株式投資を始めるのであれば必ず利用すべき制度です。

NISA口座を開設してインデックス投資を始めよう

NISAを始めるには証券口座を開設し、さらにNISA用の講座を設定していきます。

注意としてNISA口座はどこかひとつの証券口座でしか持つことができません。

これから紹介するふたつの証券口座のどちらかを選んで口座開設を進めましょう。

ずばり、おすすめの証券口座は「SBI証券」か「楽天証券」です。(ついでにそれぞれのネット銀行口座も開設しましょう!)

この二つの証券会社はどちらもネット証券と呼ばれるタイプの証券口座です。

各種手数料が安く、投資で得られるリターンを最大限に受け取ることができます。

- 「SBI証券と住信SBIネット銀行」のセット

- 「楽天証券と楽天銀行」のセット

入金の際の振り込み手数料の節約やリアルタイム入金などを利用するために証券口座にあったネット銀行も開設しましょう。

わたしはここで紹介している2社ともセットで利用していますが、これから口座開設をされる方には「SBI証券と住信SBIネット銀行」にNISA口座を開設することをおすすめいたします。

『SBI銀行』の目的別口座が便利だったり、『SBI証券』はファンドの維持管理の手数料が最安の場合が多いです。

ネット銀行はほかの面でもいろいろ優れているのでぜひご活用ください。

参考資料:【SBI証券】

参考資料:【住信SBIネット銀行】

インデックス投資でおすすめの投資信託 2選 2025年版

おすすめのインデックスファンド2選、と書きましたがこの二つのインデックスファンド以外の選択肢はないとも言えます。

eMAXIS Slim 全世界株式(オール・カントリー)

全世界の優良企業に投資するインデックスファンド。

組入銘柄の上位は米国株が占めているが、それに加えて世界中の企業に投資できることが魅力。

迷ったら全世界株インデックスファンドを選んでおけば間違いなし、と言われる人気のインデックスファンドです。

eMAXIS Slim 米国株式(S&P500)

S&P500というアメリカを代表する指数に連動するインデックスファンド。

急成長を遂げるアメリカのハイテク企業(Apple、Amazon、NVIDIA、など)が組入銘柄の上位を占める。

投資リターンの成績は全世界株式を上回る期待値があります。

危険な株式投資について知ろう

個別株投資のリスク

個別株投資は配当金と株の値上がり益を目的とする狙いがあります。

「配当金」、「株の値上がり益」、どちらを目的にする場合でも企業の業績を分析して企業の価値を見極める選別眼が必要になります。

市場の動きからチャンスを掴む分析力も必要となるため上級者向けの投資手法と言えます。

信用取引のリスク

借金をすることで手持ちの資金以上の取引ができます。レバレッジ取引とも言います。

手持ちの資金以上のお金を動かすことになるので投資で”損”が出たときにそのまま借金を抱える可能性があります。

米国の個別株投資のリスク

魅力的な急成長企業が多く、投資家への還元にも力をいれているイメージの米国企業ですが日本からの投資には「為替リスク」を無視できません。

為替の変動を読むことは不可能とされ、常にリスクにさらされます。

米国株投資によって得た利益にはアメリカと日本の両方から課税されます。課税リスクです。

企業の業績などの情報収集が困難な点も考慮する必要があります。

インフルエンサーからの刺激的な情報に注意

2025年4月3日、アメリカのトランプ大統領の関税に関する発表を発端とした株式相場の下落がありました。

3日間に渡り4〜7%の相場の下落がありました。youtubeやテレビメディアはこぞって「暴落」とセンセーショナルに情報発信が行われました。

ここで、この記事の中間に掲載した歴史的暴落を記したチャートを見返してみてください。

歴史的暴落は20〜80%の水準で株価が下落しています。

この関税騒動による相場の下落など、暴落と呼べる下落ではないのです。

ユーチューバーやテレビメディアは刺激的なタイトルで視聴率を取ることが目的であり、あなたの資産には全く興味のない人なので、過剰な報道に振り回されずに資産を守り抜きましょう。

インデックス投資家の原点は「どんな時も愚直にコツコツと積み立てる!」です。

暴落相場は必ず訪れるものと知ろう

株式投資で避けるべきは暴落相場での狼狽(ろうばい)売りです。

一時的な株価の下げに狼狽し、せっかく積み立てた資産を売却してしまう行為を狼狽売りと呼びます。

インデックス投資は15年間の長期積み立て投資によって資産を増やす投資手法です。

15年間も積み立てを行なっていればその間に暴落相場の1度や2度、あっても不思議ではありません。

基本に立ち返り、鉄の握力でゴールまで資産を握り続けてください。

まとめ・投資の力を信じることで人生は豊かになります

わたしがインデックス投資をはじめてから約5年が経ちましたが始めた頃には想像できなかったほど、資産の増加を実感できています。

ほとんど貯金がなく、急な出費に怯えていた日々を今では懐かしく感じます。

インデックス投資は100円からでも始められる投資手法です。1000円、3000円を積み立てることで資産の増加を実感できると思います。

今、生活に行き詰まりを感じている方こそ、少額から始めるべきです。

まだまだたくさんのことをお伝えしたいのですが長くなってしまったのでこの辺で締めようと思います。

今後も記事のアップデートや関連記事の執筆を続けていこうと思いますのでよろしければブックマークをお願いいたします。

最後までお読みいただき感謝の極みです!どうもありがとうございました!

コメント